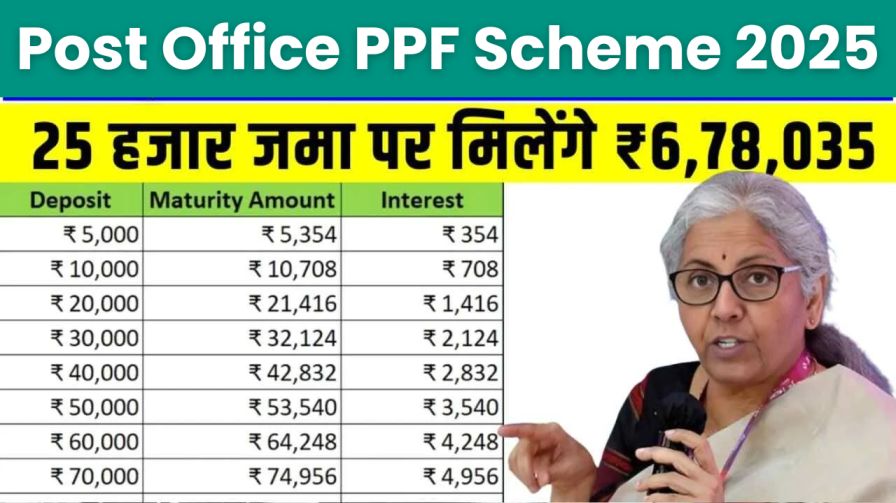

Post Office PPF Scheme: सोचिए, आप हर साल सिर्फ ₹25,000 अपनी जेब से अलग करते हैं – न ज्यादा मेहनत, न जोखिम। 15 साल बाद, बिना टैक्स के, आपके पास ₹6.78 लाख का फंड तैयार! पोस्ट ऑफिस PPF स्कीम लाखों परिवारों को यही चमत्कार दिखा रही है। 20 दिसंबर 2025 को 7.1% ब्याज दर के साथ यह योजना रिटायर्ड, नौकरीपेशा और माता-पिता के लिए गोल्डन ऑप्शन बनी हुई है। कंपाउंडिंग का जादू छोटी बचत को करोड़पति बनाने का रास्ता दिखाता है।

यह सिर्फ निवेश नहीं, भविष्य की नींव है। आर्टिकल में हम PPF का पूरा अवलोकन, लेटेस्ट अपडेट्स, ₹25k सालाना पर रिटर्न कैलकुलेशन, कंपाउंडिंग मैजिक, पात्रता, खाता खोलने का तरीका, लोन-विड्रॉअल नियम, टैक्स बेनिफिट्स और अन्य स्कीम्स से तुलना करेंगे। अगर आप लॉन्ग-टर्म प्लानिंग कर रहे हैं, तो अंत तक पढ़ें – आपका वेल्थ क्रिएशन शुरू हो जाएगा!

Post Office PPF Scheme :Overview

पोस्ट ऑफिस पब्लिक प्रोविडेंट फंड (PPF) 15 साल की लॉन्ग-टर्म सेविंग स्कीम है, जो सरकार गारंटीड है। सालाना न्यूनतम ₹500 से ₹1.5 लाख तक जमा, 7.1% ब्याज मासिक कंपाउंडिंग पर। मैच्योरिटी पर EEE (Exempt-Exempt-Exempt) टैक्स फ्री। कोई जोखिम नहीं, इन्फ्लेशन बीट करने वाला रिटर्न। [India Post, 20/12/2025]।

| Aspect | Details |

|---|---|

| स्कीम नाम | Post Office Public Provident Fund (PPF) [India Post] |

| अवधि | 15 साल (एक्सटेंशन संभव 5-5 साल) [आधिकारिक नियम] |

| ब्याज दर | 7.1% प्रति वर्ष (मासिक कंपाउंडिंग) [Q4 2025 अपडेट] |

| न्यूनतम सालाना जमा | ₹500 [पोस्ट ऑफिस गाइड] |

| आर्टिकल | Post Office PPF Scheme |

| अधिकतम सालाना जमा | ₹1.5 लाख (80C के तहत) [सीमा] |

| मैच्योरिटी लाभ | मूलधन + ब्याज टैक्स फ्री [ITR नियम] |

| पात्रता | सभी भारतीय नागरिक (एक व्यक्ति एक खाता) [India Post] |

| लोन/विड्रॉअल | 3rd साल से लिमिटेड [PPF नियम] |

| आधिकारिक वेबसाइट | indiapost.gov.in [स्रोत] |

Post Office PPF Scheme Latest Updates

20 दिसंबर 2025 को वित्त मंत्रालय ने Post Office PPF Scheme ब्याज दर 7.1% कायम रखी, जो जनवरी-मार्च 2026 के लिए लागू। Q3 के 7.1% से कोई बदलाव नहीं, लेकिन RBI रेट कट से स्थिरता। [PIB, 20/12/2025]। डिजिटल PPF खाता IPPB ऐप पर लाइव, Aadhaar e-KYC से 5 मिनट में ओपन।

FY 2025-26 में PPF डिपॉजिट 12% बढ़े, कुल ₹1.5 लाख करोड़+। नए फीचर: ऑटो-डेबिट UPI से, मैच्योरिटी पर SIP कन्वर्जन। EPFO मेंटेनेंस चार्ज खत्म। [Economic Times, 19/12/2025]। पुराने खातों के लिए बोनस इंटरेस्ट चेक करें – 2025 में 50 लाख+ एक्सटेंशन।

PPF कैलकुलेशन: ₹25,000 सालाना पर रिटर्न

PPF का फॉर्मूला कंपाउंडिंग पर आधारित: A=P×r/n(1+r/n)nt−1×(1+r/n) जहां P=सालाना जमा, r=7.1%, n=12। ₹25k x 15 = ₹3.75 लाख निवेश → ₹6,78,035 मैच्योरिटी (₹3.03 लाख ब्याज)। [India Post Calculator, 2025]।

| सालाना जमा | कुल निवेश (15 साल) | मैच्योरिटी अमाउंट | ब्याज कमाई | प्रभावी रिटर्न (%) |

|---|---|---|---|---|

| ₹25,000 | ₹3,75,000 | ₹6,78,035 | ₹3,03,035 | 7.1 [स्रोत] |

| ₹50,000 | ₹7,50,000 | ₹13,56,070 | ₹6,06,070 | 7.1 [स्रोत] |

| ₹1,00,000 | ₹15,00,000 | ₹27,12,140 | ₹12,12,140 | 7.1 [स्रोत] |

| ₹1,50,000 | ₹22,50,000 | ₹40,68,210 | ₹18,18,210 | 7.1 [स्रोत] |

उदाहरण: पहले 5 साल धीमे, लेकिन 11-15 साल में एक्सपोनेंशियल ग्रोथ। इन्फ्लेशन 5% पर रियल रिटर्न 2.1%+। ₹25k से बच्चों की हायर एजुकेशन फंड रेडी!

कंपाउंडिंग का जादू और समय का महत्व

कंपाउंडिंग PPF की आत्मा है – ब्याज पर ब्याज। साल 1: ₹25k + ₹1,775 ब्याज। साल 15: आखिरी जमा पर भी 1 साल ब्याज। समय लंबा हो, रिटर्न डबल। बीच में ब्रेक = ग्रोथ ब्रेक।

- ग्रोथ स्टेज: साल 1-5: बेसिक। 6-10: एक्सेलरेट। 11-15: ब्लास्ट।

- प्रमाण: ₹25k x 10 साल = ₹3.92 लाख। 15 साल = ₹6.78 लाख (73% ज्यादा)।

- टिप: 40 साल की उम्र से शुरू करें, रिटायरमेंट पर करोड़। [Historical Data, 2025]।

- चेतावनी: शॉर्ट-टर्म के लिए नहीं, स्टॉक के बजाय सेफ्टी चुनें।

समय आपका सबसे बड़ा साथी – इग्नोर न करें।

खाता खोलने की प्रक्रिया और पात्रता

किसी भी पोस्ट ऑफिस/बैंक में खोलें। एक व्यक्ति प्रति परिवार एक PPF। माइनर अकाउंट गार्जियन द्वारा।

स्टेप-बाय-स्टेप:

- आधार, PAN, फोटो, बैंक डिटेल्स ले जाएं।

- Form A भरें, पहली जमा (₹500+) करें।

- पासबुक मिलेगी, सालाना 31 मार्च तक जमा।

- ऑनलाइन: IPPB/DakPay ऐप से e-PPF।

- एक्सटेंशन: मैच्योरिटी पर Form B।

पात्र: HUFs, NRIs नहीं (रेजिडेंट केवल)। 2025 में 90% डिजिटल ओपन। [India Post]।

लोन, विड्रॉअल और मैच्योरिटी विकल्प

लोन: 3rd-6th साल में बैलेंस का 25% (7.1% ब्याज)।

विड्रॉअल: 7th साल से 50% एक बार। मैच्योरिटी पर फुल।

एक्सटेंशन: 5 साल ब्लॉक + ब्याज, या निकासी अनुमत।

उदाहरण: इमरजेंसी में लोन लें, लेकिन ग्रोथ न तोड़ें। रिटर्न प्रभावित कम। [PPF Rules 2025]।

टैक्स बेनिफिट्स और अन्य स्कीम्स से तुलना

EEE स्टेटस: निवेश 80C (₹1.5L), ब्याज फ्री, मैच्योरिटी फ्री। NPS से बेहतर टैक्स।

तुलना:

- vs EPF: PPF पोर्टेबल, EPF नियोक्ता कंट्रीब्यूशन।

- vs NSC: PPF कंपाउंड, NSC सिम्पल।

- vs FD: PPF टैक्स फ्री, FD टैक्सेबल।

- vs SIP: PPF गारंटीड, SIP 12%+ लेकिन रिस्क। [RBI 2025]।

टैक्स सेविंग + ग्रोथ = विनर।

भविष्य की संभावनाएं और निवेश टिप्स

2026 में ब्याज 7.5% संभव। डिजिटल वॉलेट लिंक, फैमिली Post Office PPF Scheme। टिप्स: मैक्सिमम जमा, SIP कन्वर्ट, एक्सटेंड करें।

- टिप्स: सालाना एकमुश्त जमा अंत में, ऑटो-डेबिट।

- हेल्पलाइन: 1800-11-2011, e-PPF पोर्टल।

- अपेक्षाएं: 30 साल से ₹50 लाख+।

- चेतावनी: एजेंट स्कैम से बचें।

PPF आपकी वेल्थ स्टोरी लिखेगा।

Conclusion

₹25,000 सालाना से ₹6.78 लाख – Post Office PPF Scheme साबित करती है कि धैर्य और नियमितता अमीर बनाती है। 7.1% सुरक्षित ब्याज, जीरो टैक्स ने इसे एवरग्रीन बनाया। कंपाउंडिंग को दोस्त बनाएं, लॉन्ग-टर्म सोचें।

2026 में और अपग्रेड्स आएंगे। आज खोलें, कल धन्यवाद कहें। सुरक्षित बचत ही असली स्मार्ट मनी है।

FAQs

PPF में न्यूनतम जमा कितना?

₹500/साल, अधिकतम ₹1.5 लाख।

ब्याज दर क्या है (2025)?

7.1% मासिक कंपाउंडिंग।

₹25k/साल पर 15 साल बाद कितना?

₹6,78,035 (₹3 लाख+ ब्याज)।

लोन कब से मिलता है?

3rd साल से, 25% बैलेंस।

टैक्स बेनिफिट्स क्या?

EEE – सब टैक्स फ्री।

एक्सटेंशन कैसे?

मैच्योरिटी पर 5 साल, Form B से।

PPF vs EPF में अंतर?

PPF सेल्फ, EPF जॉब लिंक्ड।

Disclaimer

Based on sources as of December 20, 2025. Verify officially on indiapost.gov.in. ब्याज दरें बदल सकती हैं।